泰国

一、汽车市场

(一)市场规模

泰国汽车行业有两大特点,第一是东盟最大的汽车制造国,第二是属于出口导向型,其汽车生产量位居东盟第一、世界第十。

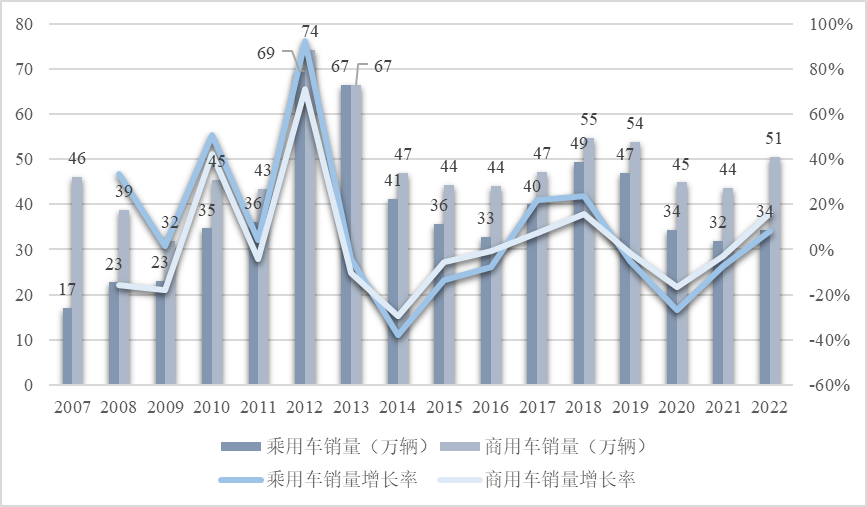

1. 销量

由于2008年金融危机冲击,2009年泰国汽车销量由61.5万辆下降至54.9万辆;2012至2013年泰国刺激汽车消费政策带来销量顶峰,上涨至140万辆;2014年左右受全球经济下滑影响导致了销量下降。受2020泰国疫情扩散及芯片等零部件短缺的影响,泰国汽车销量同比下滑21%至79万辆。2022年泰国汽车销量缓慢增长至84.9万辆。其中,乘用车销量增长8%至34.3万辆,商用车销量增长16%至50.6万辆。

2. 产量

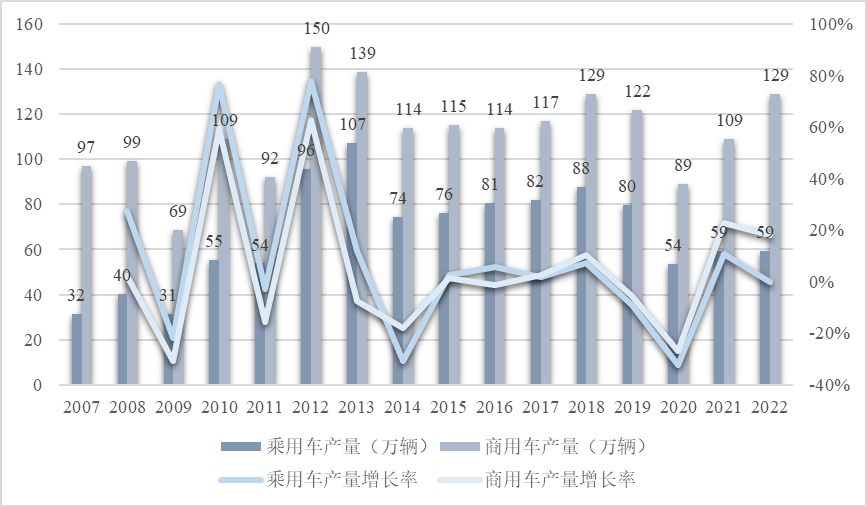

受到2019年下半年泰国汽车贷款收紧及2020年疫情蔓延等不利因素影响,泰国汽车产量连续2年下滑。

泰国为右舵车,在泰国汽车出口中,很大一部分是出口至同样采用右舵车的其他东盟国家以及澳大利亚。随着其主要出口国澳大利亚市场逐渐恢复,2022年泰国汽车产量同比增长12%至188.3万辆。其中,商用车的产量达到128.9万辆,同比增长18%,乘用车产量59.4万辆,同比减少0.1%。

数据来源:ASEANAutomotive Federation

3. 保有量

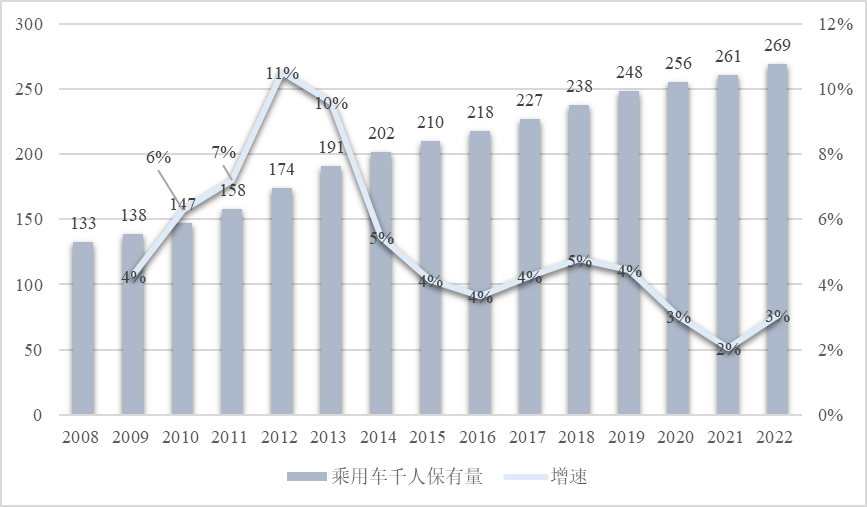

截止2022年底,泰国汽车保有量0.191亿辆,平均269辆/千人,远低于第一名美国的837辆,与中国、巴西和土耳其同居于200到300辆区间,暂处于世界中等水平,泰国人均汽车保有量还有很大的增长空间。

数据来源:SIC根据相关数据测算

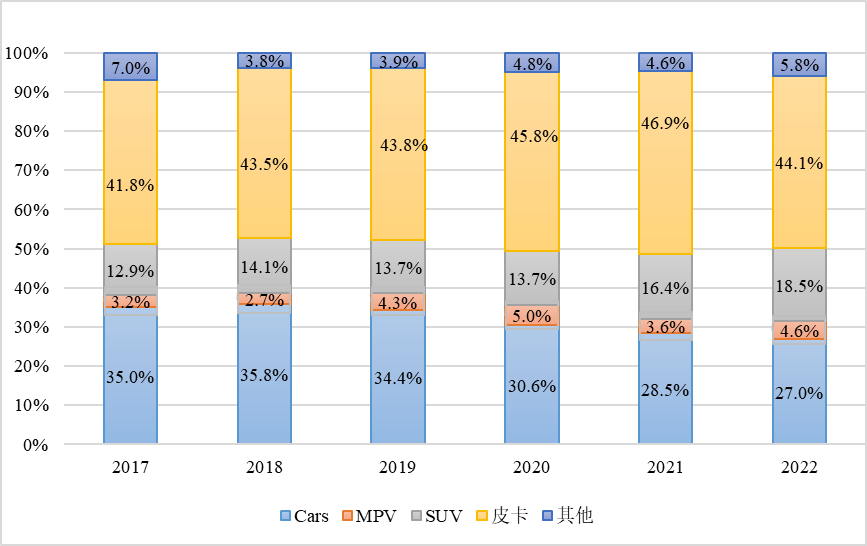

(二)车型

数据来源:MarkLines

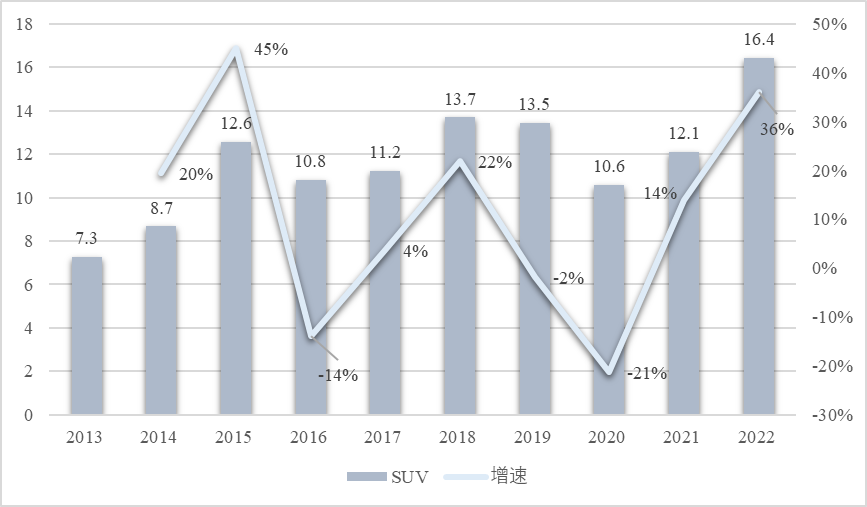

1. SUV

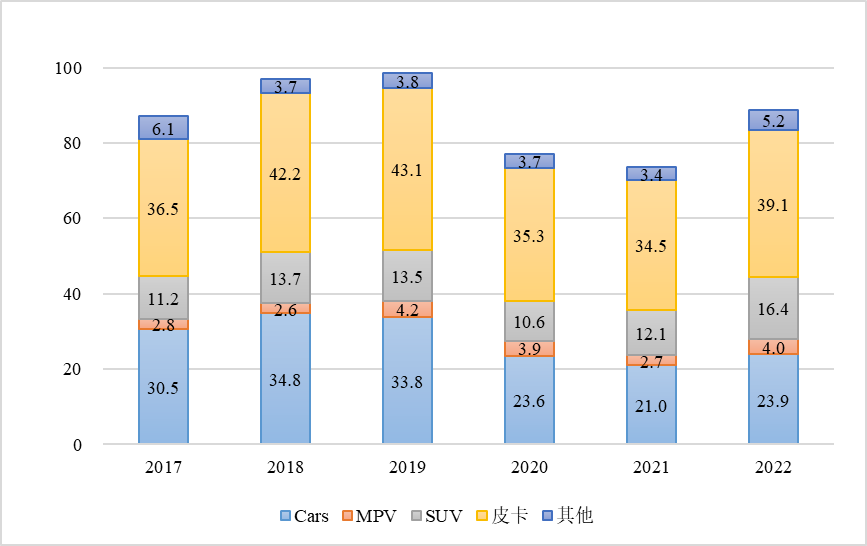

SUV销量占泰国汽车市场的13%-18%左右,疫情前较为稳定,疫情后明显增长。2022年泰国SUV销量达到历史新高16.4万辆,同比增长36%。

图1.6.2008-2022年泰国乘用车千人保有量

数据来源:SIC根据相关数据测算

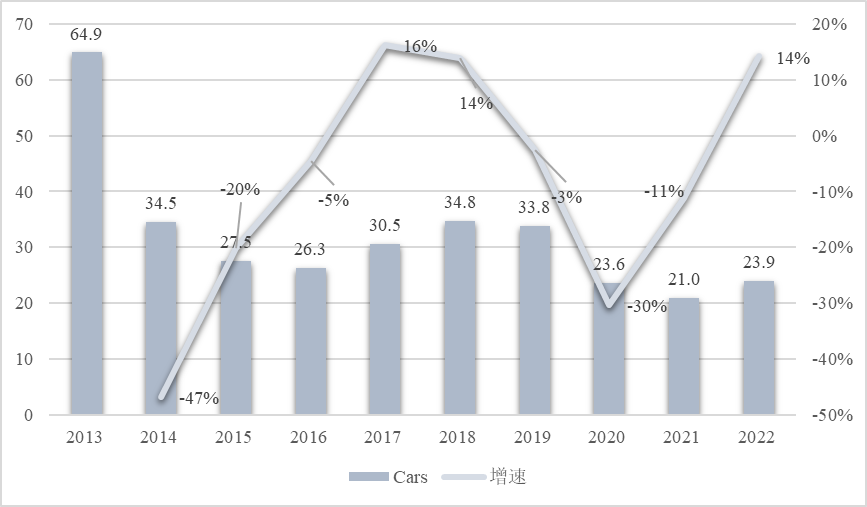

2. 轿车

近年来,泰国轿车销量呈明显下降趋势,2012-2013年泰国刺激汽车消费政策带来轿车销量顶峰,达到64.9万辆;2014年左右受全球经济下滑影响导致销量下降接近50%;2022年,虽已恢复增长,但就目前来看,泰国轿车销量再回顶峰的难度较大。

图1.7.2013-2022年泰国轿车销量(单位:万辆)

数据来源:MarkLines

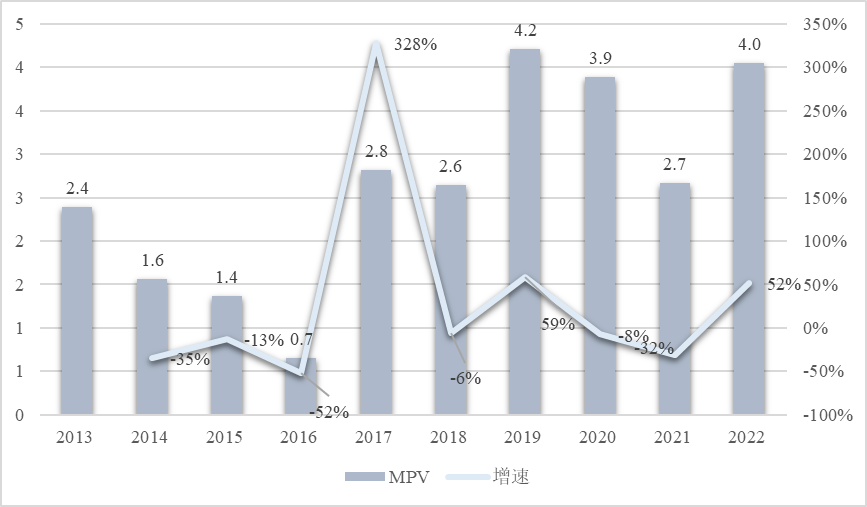

3. MPV

在泰国,MPV销量占汽车市场的5%以下,但近年来呈总体上升趋势,2022年共销售4万辆。

图1.1.2013-2022年泰国MPV销量(单位:万辆)

数据来源:MarkLines

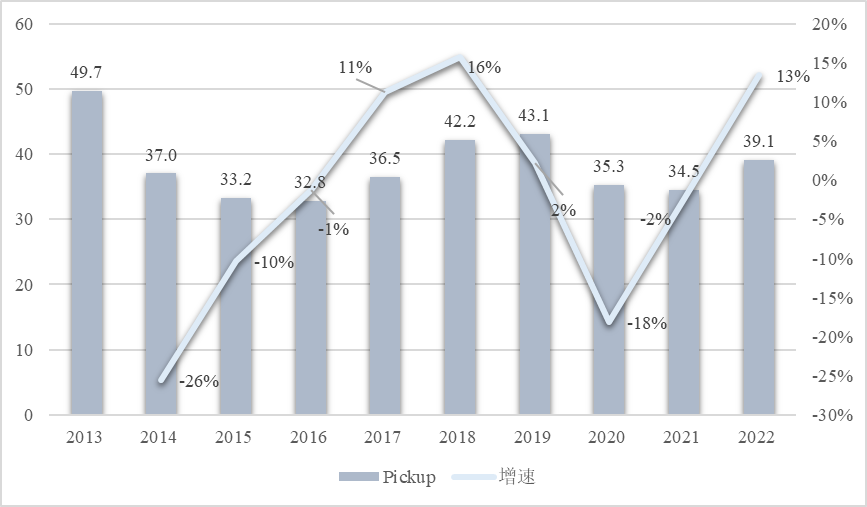

4. 皮卡

图1.1.2013-2022年泰国Pickup销量(单位:万辆)

数据来源:MarkLines

(三)级别

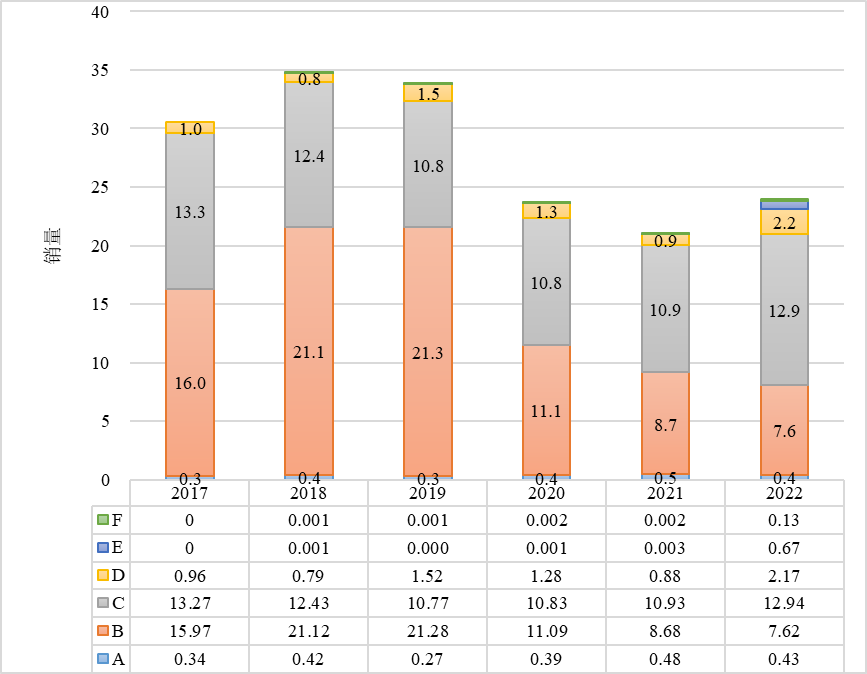

1. 轿车:A-F

在泰国,由于消费能力较低、车价整体过高、高级别车溢价高,轿车需求以低级别车为主。B、C级轿车占据了超过八成的泰国汽车市场,分别占31.80%,54.03%。其中,市场占有率最高的B级轿车销量在疫情前呈上升趋势,疫情后则持续下降;市场占有率第二的C级轿车则保持相对稳定,受疫情影响较小。

图1.10.2017-2022年泰国轿车分级别销量(单位:万辆)

数据来源:MarkLines

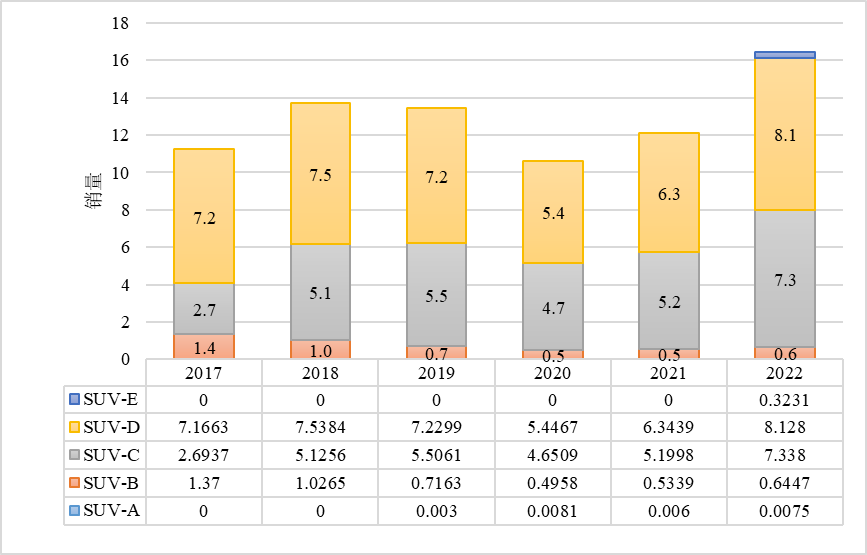

2. SUV:SUV A-E

在泰国,2022年C级和D级SUV占SUV市场的44.63%和49.44%。除2020年受新冠疫情冲击外,C级SUV销量上升趋势较为明显,B级和D级SUV销量呈下降趋势。

图1.11.2017-2022年泰国SUV分级别销量(单位:万辆)

数据来源:MarkLines

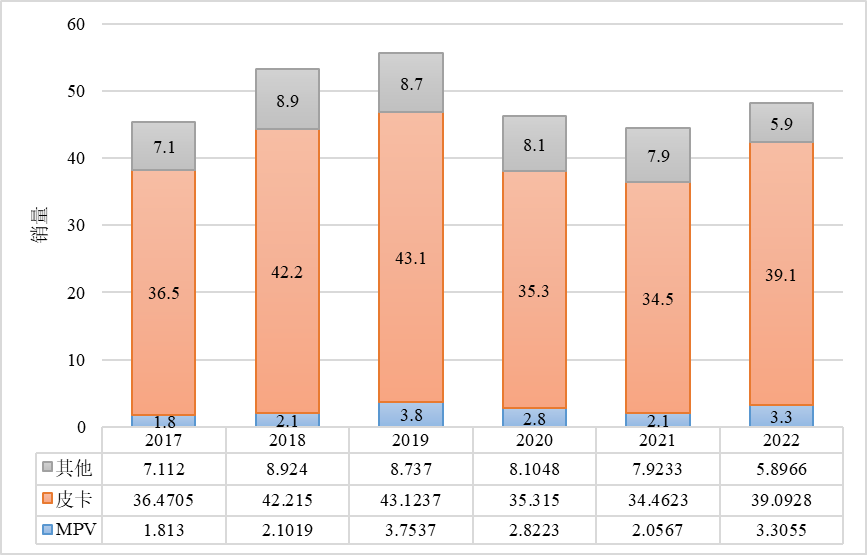

3. 其他

其他车型主要包括皮卡和MPV,均受到新冠疫情冲击,疫情后缓慢恢复上升,但暂未达到疫情前水平。

图1.12.2017-2022年泰国其他类别汽车销量(单位:万辆)

数据来源:MarkLines

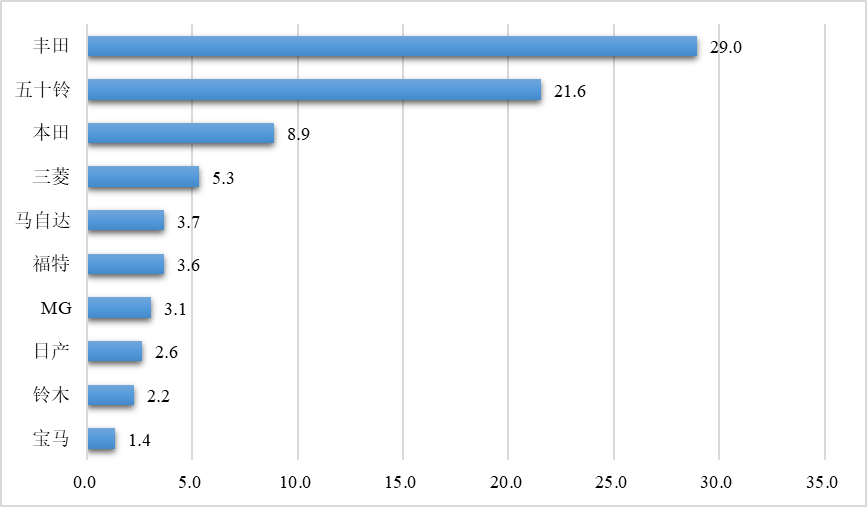

(四)品牌

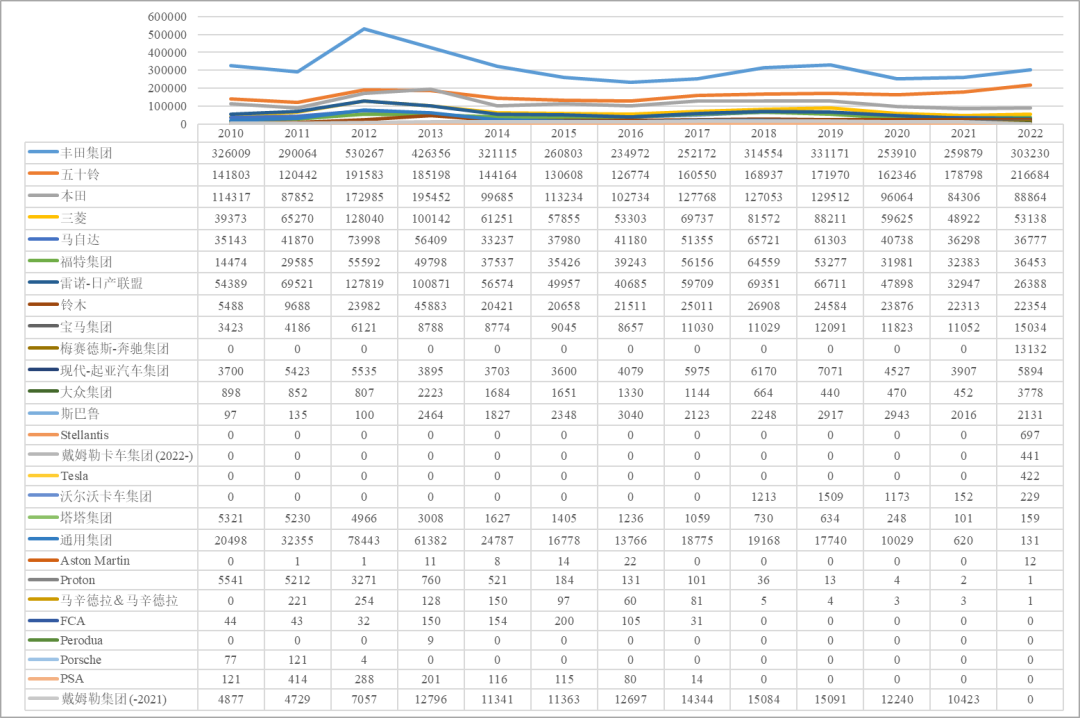

长期以来,泰国汽车市场几乎被日系品牌所垄断,其中,丰田在各个细分市场都是第一,五十铃和福特专注皮卡市场,本田、雷诺-日产专注轿车市场,上汽更多在SUV市场发展。

图1.13.2022年泰国汽车市场销量排名(单位:万辆)

数据来源:MarkLines

1. 本地品牌

泰国没有完全自主的国产汽车。

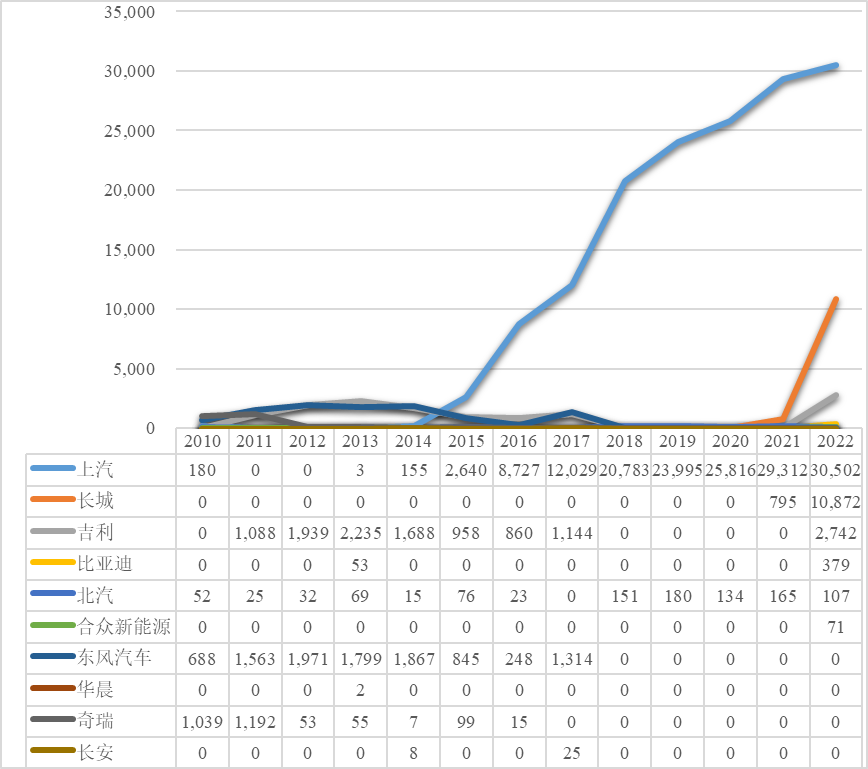

2. 中国品牌

近年来,在泰国汽车市场销量前三的中国品牌分别为上汽、长城和吉利。

图1.14.2010-2022年中国品牌在泰国销量

数据来源:MarkLines

数据来源:MarkLines

3. 其他外国品牌

数据来源:MarkLines

二、政策法规

(一)汽车进口条件

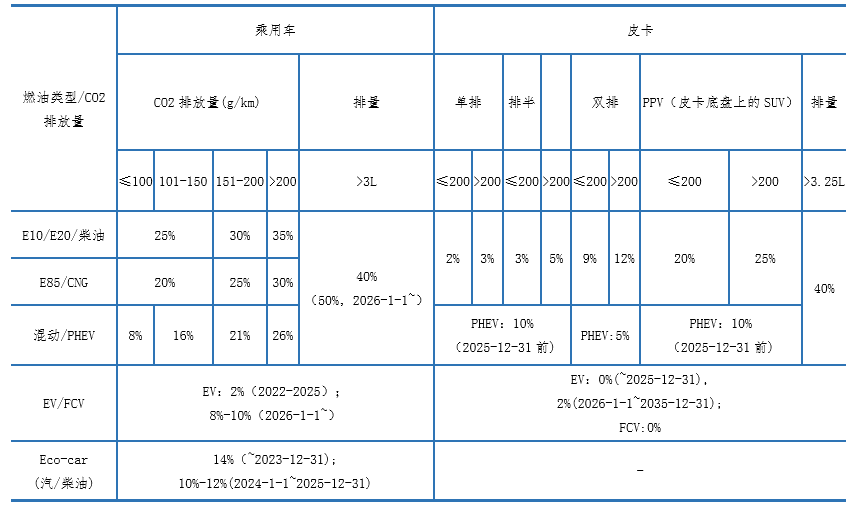

(1) 传统燃油车整车进口关税高

泰国对东盟其他国家零关税:东盟自由贸易协定,如果零部件的本地化率达到40%以上,成员国之间就可以享受免关税优惠。泰国对中国的进口整车关税目前在约50%,对部分国家高达80%。

(2) 电动车进口关税减免

受益于中国-东盟自贸协定,中国电动车出口泰国零关税。根据电动汽车税收优惠方案对FTA国家在2022-2025年降低进口关税,日韩降也降为零关税,欧美根据不同车价降为40%或60%关税。

政府明确提出2030年销量50%电动车(含HEV)的发展目标,2035年禁售燃油车。

(二)准入政策

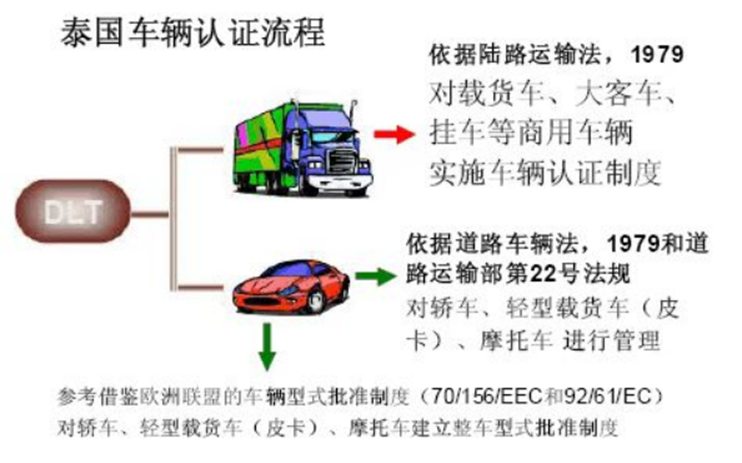

泰国工业标准协会(Thai Industrial Standards Institute,简称TISI)是泰国强制认证的主管机构,又是标准制定与管理机构、认证机构,同时还是实验室认可、人员培训与注册机构。泰国陆地交通部(DLT Department of Land Transport)是泰国交通部下属机构,主要职能是完善交通法、车辆法规及其他相关法规,完善公共交通设施,发展陆地交通网等。

泰国有着一套“两轨并行”的汽车产品准入制度,也就是ECE标准与泰国工业标准院(TISI, Thai Industrial Standards Institute)标准并行的检测认证制度。泰国的汽车认证包括排放认证和型式认证,分别由泰国工业标准协会和泰国陆地交通部负责和主管。泰国依据《陆路运输法》,对大型客车和载货车产品建立起认证制度;依据《机动车辆法》,对轿车、轻型载货车(皮卡)、摩托车建立起整车型式批准制度。(注:纯电动车认证,无需排放认证)

图1.16. 泰国车辆检测认证流程

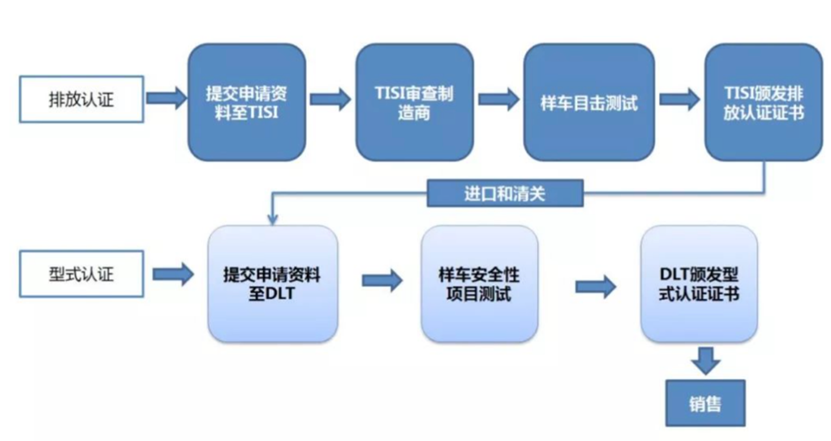

在完成了检测认证流程之后,泰国陆路运输部(DLT)负责车辆整车产品的型式批准,TISI负责车辆零部件和系统的型式批准。

图1.17. 泰国车辆型式认证流程

1.节能

在能耗方面,泰国对汽车能耗法规不强制实施,一般只要求粘贴能耗结果标签。通过低消费税鼓励低能耗的节能车Eco-car,鼓励提升能源效率,要求燃油消耗4.3L/100km或以下。

2.排放

泰国汽车排放标准计划时间线为2023年7月1日实施轻型车欧V标准;2026年1月1日实施重型车欧V标准;2029年7月1日实施轻型车欧VI标准;2032年1月1日实施重型车欧VI标准。

3.新能源汽车

(1) 生产准入

制造业务,包括新能源汽车的制造并不在《外商经营法》规定的外资禁止或外资限制清单内,因此,不需要申请《外商经营法》规定的外商经营许可证或外商营业执照。并且,销售本公司所生产的产品也属于制造业务的延伸。

但是,如果公司生产的产品是按照客户的指令、要求和指示进行的,例如采用OEM(Original Equipment Manufacturer)模式,则该服务活动将被视为属于外资限制清单3项下的“第(21)项-其他服务业务”,无论该产品是在泰国境内销售,还是从泰国出口到国外销售,公司都需要获得外商经营许可证。

新能源汽车的批发和零售活动属于外资限制清单3所列,泰国国民尚无法与外国人竞争的业务。因此,上述业务的外资经营者必须事先申请外商经营许可证,除非该经营者(以有限公司形式注册)拥有开展每项活动不少于1亿泰铢的注册资本并全额缴足,且运营不超过5家零售商店或1家批发商店。

如果外资经营者计划增加其门店的数量,则每增加1家零售商店,其注册资本须额外增加2000万泰铢;每增加1家批发商店,其注册资本须额外增加1亿泰铢。

为新能源汽车提供检测、维修、保养等售后服务,均被视为属于外资限制清单3第(21)项的“其他服务”。无论外资经营者是否向客户收取服务费用,都应当取得外商经营许可证。

5.二手车

泰国规定除特殊二手车外,不允许进口商业性二手车。

泰国商务部要求,自2019年12月10日起,除了一些特种用途车,不再许可商业性进口二手汽车,特种用途车进口也必须向商业部或其他部门提出申请。违法进口汽车将被没收及销毁,不再进行拍卖,而进口者将被罚款5倍。2022年2月28日,泰国商业部与12个单位召开联合会议,决定修改二手车进口条件,允许部分特殊二手车进口,该草案已于2022年2月22日至3月1日提交商业部部长签署。

资料来源:根据泰国海关资料整理(https://www.customs.go.th)

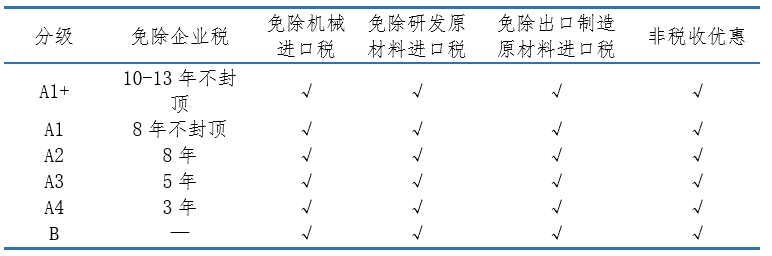

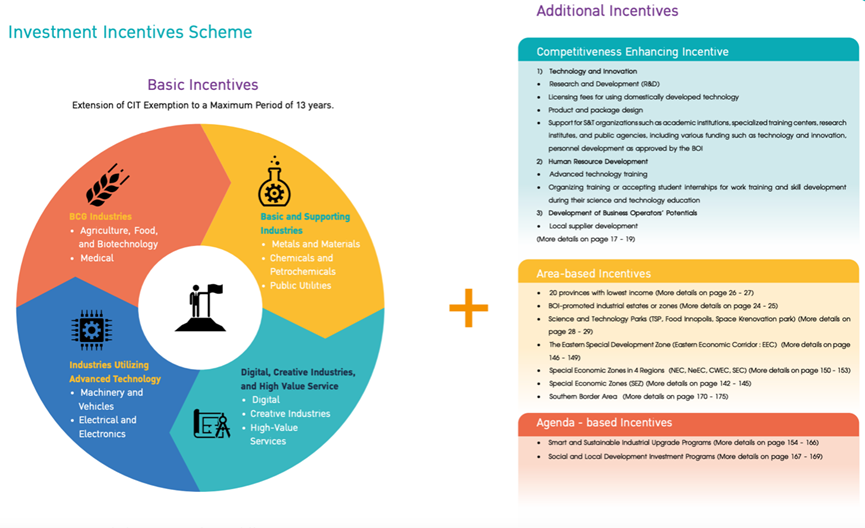

(三)投资政策

泰国全力转型发展电动汽车(含HEV),大力鼓励电动汽车投资;传统燃油车投资政策宽松,但政策倾斜电动车,燃油车投资机会减少。

泰国主管投资促进的部门是泰国投资促进委员会(BOI),其职责是根据《投资促进法》制定投资相关政策。投资促进委员会办公室负责具体执行委员会的相关政策,包括审批投资优惠项目、提供投资咨询和服务等。

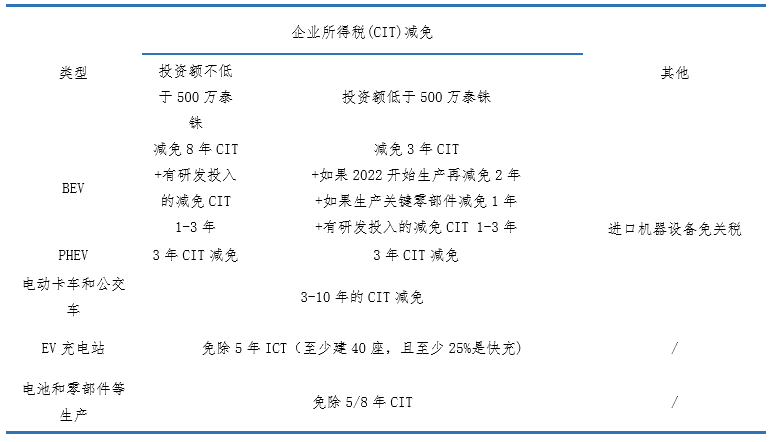

泰国政府计划为电动汽车生产商提供长达8年的企业所得税豁免权,以及在2025年底前免除电池、电动汽车驱动电机、电动汽车压缩机等关键零部件的进口税,并承诺补贴汽车厂商的电力成本。不过,要想获得这些优惠政策和补贴,车企必须在泰国设有工厂。

3)外商投资享受各类税收优惠

2)2019年底逐步停止审批新建HEV项目

(3) 电动车投资政策优惠力度大

(1) BOI一揽子促进计划

1)汽车发动机制造:

图1.18.泰国投资激励计划

具体激励措施及其英文原文如下,引用自Investment Promotion Guide(2023)

部分中文内容可见泰国投资促进委员会公告第3/2564号关于生产电动汽车及其零部件和相关设备投资促进政策(本公告已自2020年11月4日起生效实施,并于2021年1月13日重新颁布。目前暂未更新中文版本。)

(https://www.boi.go.th/upload/content/No3_2564Zh_60d0065466a9f.pdf)

(四)销售及购置政策

(1) 政府购买20%使用EV

(2) 政府促进出租车使用电动车

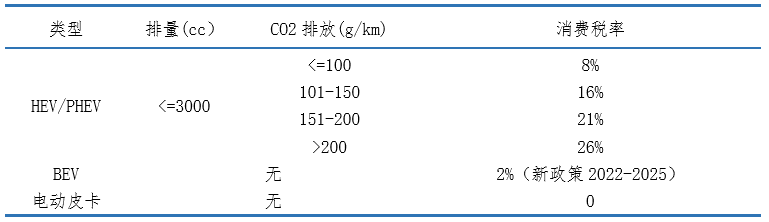

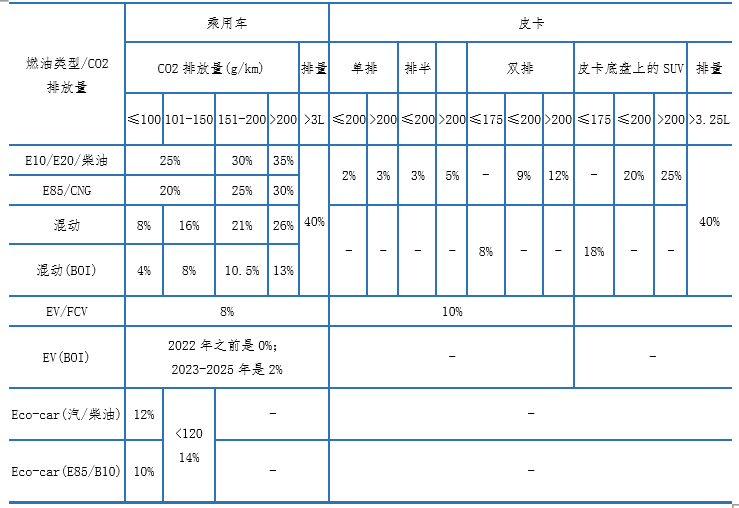

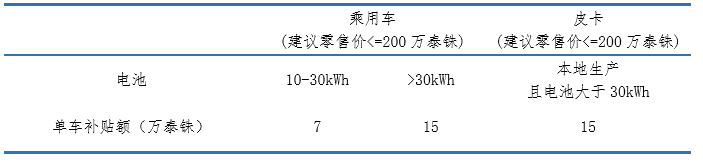

1)BEV消费税优惠政策:2022年泰国调低BEV消费税,乘用车BEV税率从8%下降为2%,电动皮卡为0%,并提供单车7万或15万泰铢补贴

2)皮卡和低碳排放汽车:消费税政策利于皮卡和低碳排放汽车,泰国对乘用车征收25%-35%的消费税,而皮卡消费税率仅有2%-12%。低碳排放车如Eco-car、HEV、EV等消费税率也较低。

2022年10月1日至2025年9月30日注册的电动汽车道路税减免八成。

泰国国家电子汽车政策委员会NEVPC(National Electric Vehicle Policy Committee)2022年2月通过电动车税收刺激方案EV Tax Incentive Package:本地化生产电动车企业销量电动车(含进口车)可获得补贴,提供单车7、15万泰铢补贴。

4)需要当地生产电池。

三、企业现状

(一)投资

根据泰国投资委的数据,2022年收到来自中国的项目申请额为773.81亿泰铢,占外国投资项目申请额的18%,位居第一位。主要投资领域为:电子电器、汽车与机器设备。

目前,东南亚各国政府正在极力推进汽车产业向新能源动力转型。中国车企试图凭借在新能源汽车市场的领先优势,在东南亚市场获得更多份额。目前泰国新能源市场主销产品多为中国品牌,包括欧拉好猫、名爵ZSEV、名爵EP以及去年在泰国市场上市的哪吒V、比亚迪ATTO3等。面对中国车企的布局,日系车企仍将会牢牢抓住燃油动力汽车市场的霸主地位,同时有计划地与中国新能源汽车品牌展开竞争。但就目前而言,中国汽车品牌在EV类纯电汽车市场份额优势巨大。尽管泰国目前90%以上的市场依被日系燃油车占据,但趋势已经偏向于由中国车企主导的新能源汽车市场。

(二)服务

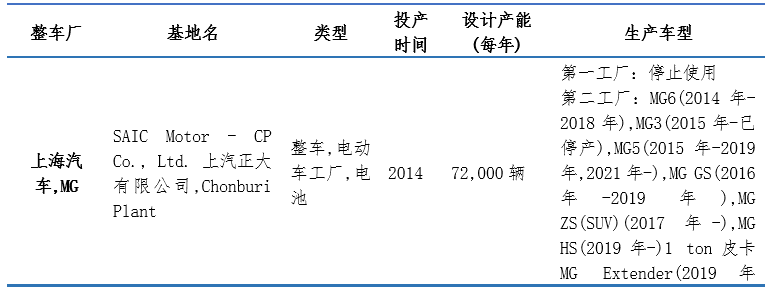

(1) 上汽正大

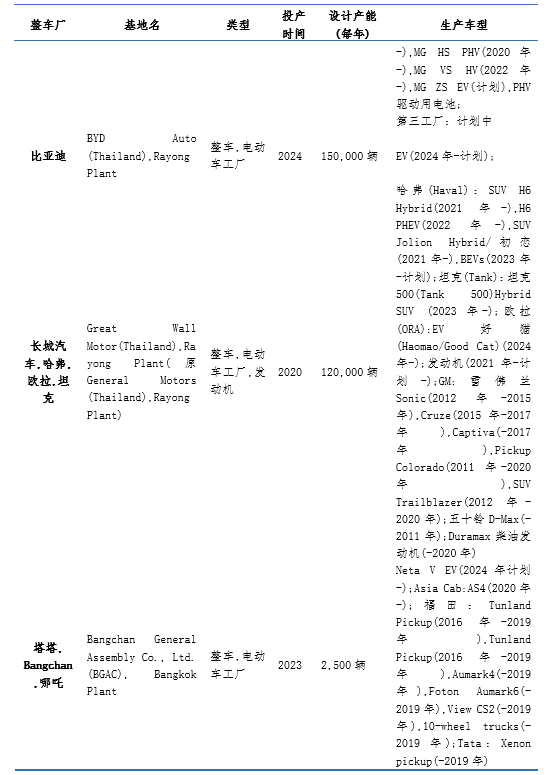

(2) 长城

泰国之眼,为您提供有价值的泰国资讯!

也欢迎关注我们全网品牌:泰国蟹老板、泰国蟹爸校车、在泰求职招聘、暹猫海外、暹猫海外房产、曼谷周边游;我们能为您提供泰国社群服务、旅游服务、生活服务、房产服务、留学服务、企业服务,帮助您在泰国更好地生活发展!

监制:泰国之眼

10万➕的在泰华人关注蟹老板公众号!

强烈推荐您关注我们!

更多在泰相关资讯您可以关注以下公众号:

本篇文章来源于微信公众号: 泰国之眼

发表回复